Kinh Doanh Online

02 QUY TẮC “VÀNG” TRONG QUẢN LÝ CHI TIÊU GIÚP BẠN KHÔNG BAO GIỜ “RỖNG TÚI”

“Sự giàu có có nghĩa là khả năng của mà một người có thể sống được bao nhiêu lâu nếu như hiện tại bây giờ họ đang không làm gì để kiếm sống cả”– Robert T.Kiyosaki (Trích: Cha giàu cha nghèo). Điều có nghĩa khoảng thời gian bạn có thể sống mà không cần làm gì cả thể hiện sự giàu có của bạn.

Muốn giàu có phải kỷ luật. Bởi thường những nỗi lo lắng liên quan đến tài chính sẽ xảy ra khi bạn không đủ tiền để chi trả cho các nhu cầu bản thân. Vì thế, để có được một cuộc sống tự do và thoải mái hơn mà không phải lo nghĩ quá nhiều đến tiền bạc, thì điều các bạn cần làm là tạo ra sự kỷ luật và nguyên tắc chi tiêu hợp lý. Hai nguyên tắc về quản lý chi tiêu tôi chia sẻ dưới đây sẽ giúp bạn giảm bớt nỗi lo về tiền bạc và có một cuộc sống tự do hơn.

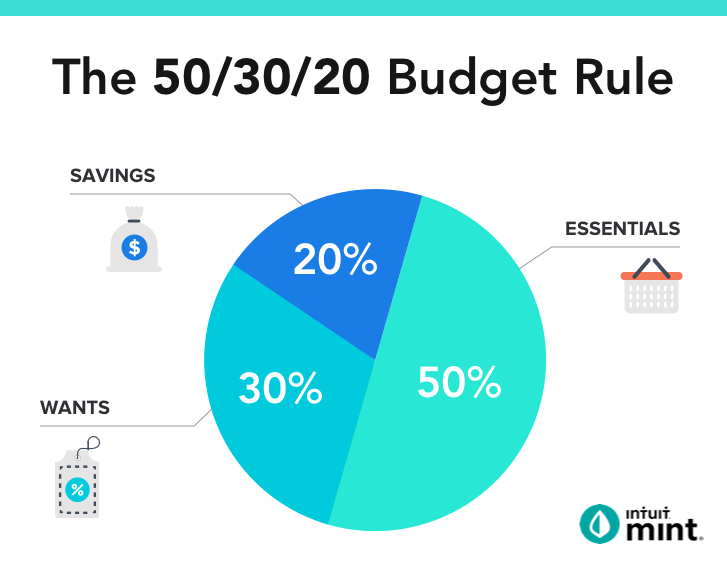

QUY TẮC 50/30/20

50/30/20 (Tên Tiếng anh: 50/20/30 budget rule) đề cập đến tỷ lệ chi tiêu số tiền các bạn kiếm được mỗi tháng. Trong đó:

50% cho nhu cầu thiết yếu của cuộc sống (Needs)

Chi phí thiết yếu là những khoản chi tiêu mà bạn chắc chắn phải bỏ ra bất kể bạn ở đâu, làm gì hay có kế hoạch gì trong tương lai để phục vụ cho nhu cầu thiết yếu. Những nhu cầu thiết yếu này hầu hết giống nhau ở tất cả mọi người, bao gồm những thứ giúp bạn duy trì cuộc sống hàng ngày như nhà cửa, điện nước, Internet, sinh hoạt,…Nếu thiếu chúng, cuộc sống của bạn sẽ trở nên vô cùng khó khăn.

Hãy cố gắng để những chi phí cố định này không vượt quá 50% thu nhập của bạn. Nếu con số này đang lớn hơn 50%, hãy thử giảm các hóa đơn sinh hoạt như sử dụng xe bus làm phương tiện di chuyển thay vì đi Grab hay Uber, tiết kiệm điện nước bằng cách giảm bớt các thiết bị điện tử,…

30% cho những mong muốn cá nhân (Wants)

Mong muốn khác với nhu cầu thiết yếu ở chỗ là: với “mong muốn” dù có hay không cũng không ảnh hưởng đến cuộc sống của bạn. Đó có thể là những sở thích cá nhân như mua sắm, cà phê, xem phim, du lịch,… Về cơ bản, mong muốn là tất cả những khoản chi bổ sung để làm cho cuộc sống thú vị và giải trí hơn.

Cũng giống như danh mục chi phí thiết yếu, 30% là tỷ lệ tối đa bạn nên dành cho cuộc sống cá nhân. Chi phí thuộc danh mục này càng ít tương lại tài chính càng được đảm bảo khi bạn về hưu.

Để giảm chi tiêu cho các khoản thuộc danh mục “mong muốn”, bạn có thể tập thể dục tại nhà thay vì đến phòng tập thể dục; nấu ăn thay vì ăn ngoài; xem phim trên ti vi thay vì đến rạp chiếu phim.

20% cho tiết kiệm (Savings)

Khi nhận lương, điều đầu tiên bạn nên làm ngay là dành 20% để gửi tiết kiệm hoặc dùng cho đầu tư với mục đích là bạn sẽ không được “đụng chạm” đến số tiền này trong quá trình chi tiêu của mình.

Mặc dù con số này nghe có vẻ khá nhỏ bé so với hai tỷ lệ trên, nhưng nếu bạn tích lũy về lâu về dài bạn sẽ có được một khoản tiền lớn để phục vụ cho những nhu cầu khác giá trị hơn ví dụ như một kỳ nghỉ dài hạn, đầu tư cho bản thân, hay các vấn đề về sức khỏe.

Hãy nhớ rằng bạn càng bắt đầu tiết kiệm sớm bao nhiêu thì tuổi già của bạn càng thoải mái bấy nhiêu khi không phải nghĩ đến chuyện tích góp hằng ngày.

Ví dụ, nếu thu nhập của bạn là 12 triệu/1 tháng thì ngay sau khi nhận được thông báo ngân hàng bạn có được các khoản chi tiêu theo quy tắc 50/30/20 như sau:

Chi phí thiết yếu: (50%) = 12×50% = 6tr

Mục tiêu tài chính: (20%) = 12×20% = 2tr4

Chi tiêu cá nhân: (30%) = 12×30% = 3tr6

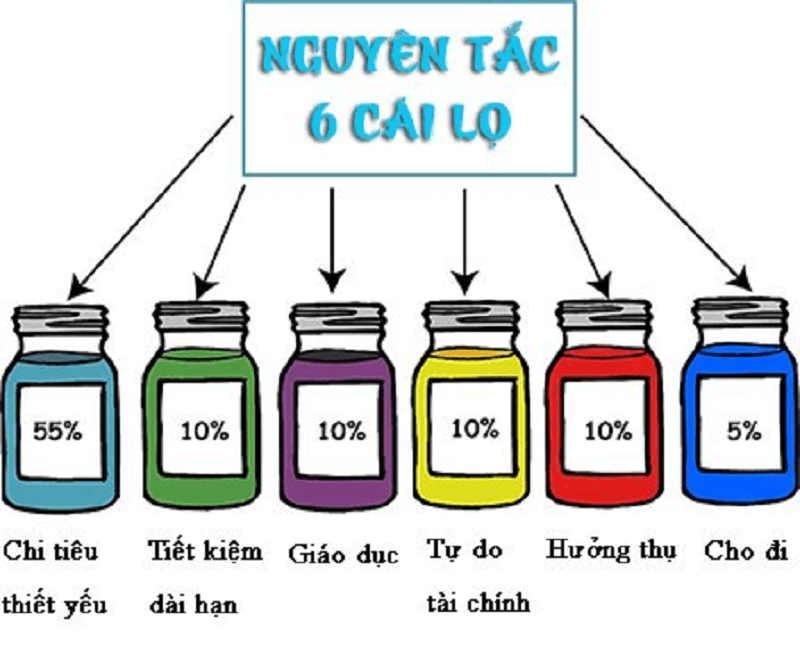

QUY TẮC 6 CHIẾC LỌ

Đây là một công thức nổi tiếng cả trăm năm nay mà những người thành công đều đã áp dụng. Cha đẻ của phương pháp này là Harv Eker- tác giả của các tác phẩm bán chạy trên toàn thế giới như “Bí mật tư duy triệu phú” và “Làm giàu nhanh”.

Theo quy tắc này, mỗi chiếc lọ hay mỗi tài khoản sẽ có mục đích riêng. Nếu coi tổng thu nhập hàng tháng của bạn là 100% thì mỗi chiếc lọ này sẽ chiếm một khoản nhất định. Cụ thể:

Lọ 1: Khoản chi tiêu cần thiết 55%

Tương tự như khoản chi cho nhu cầu thiết yếu của quy tắc 50/30/20, đây là các khoản chi tiêu cần thiết mỗi ngày của bạn và gia đình. Chẳng hạn như chi phí ăn uống, xăng xe, điện thoại, tiền học…

Lọ 2: Khoản tiết kiệm dài hạn 10%

Một lợi ích nổi bật nhất của các phương pháp này là sẽ giúp bạn tiết kiệm và đầu tư cho những kế hoạch dài hạn. Đây là khoản tiền tiết kiệm cho những việc trong tương lai. Số tiền này là dành cho những mục tiêu dài hạn, lớn hơn của bạn như mua xe, mua nhà, đi du lịch nước ngoài hay kết hôn…Ngoài ra, bạn cũng cần dự trù thời gian thực hiện chúng để sắp xếp thứ tự ưu tiên phù hợp.

Lọ 3: Khoản chi cho giáo dục 5%

Đầu tư vào bản thân luôn là khoản đầu tư không bao giờ sợ lỗ. Vì vậy, đây là quỹ bạn có thể dành để mua sách, đăng ký các khóa học,… Đầu tư vào bản thân là cách để đồng tiền của bạn tự sinh sôi và nảy nở

Lọ 4: Quỹ hưởng thụ 10%

Đây là khoản tiền bạn dành cho việc hưởng thụ, mua sắm xa xỉ, chăm lo cho bản thân, làm những việc mới mẻ, tăng cường trải nghiệm… Khoản chi này sẽ giúp bạn cân bằng cuộc sống, giải tỏa căng thẳng và làm việc hiệu quả hơn.

Lọ 5: Quỹ tự do tài chính 10%

Đó có thể là quỹ hưu trí cũng được bởi nó sẽ có ích cho bạn khi không đi làm nữa mà vẫn không bị phụ thuộc tài chính. Đây sẽ là khoản để bạn tham vào các hoạt động như mua cổ phiếu, đầu tư vào chứng khoán,…

Lọ 6: Khoản chi cho từ thiện 10%

Đây là khoản tiền bạn sử dụng để làm từ thiện, giúp đỡ cộng đồng, người thân, bạn bè. Nếu bạn có nhiều thứ phải chi trả hơn, bạn có thể giảm tỷ lệ này xuống, nhưng luôn trích một khoản để giúp đỡ người khác.

Tương tự như ví dụ của của nguyên tắc 50/30/20, nếu thu nhập của bạn là 12 triệu/tháng, bạn sẽ có các khoản chi:

Cần thiết: (55%) = 12*55% = 6.600.000 đồng

Tiết kiệm dài hạn: (10%) = 12×10% = 1.200.000 đồng

Giáo dục: (10%) = 12×10% = 1.200.000 đồng

Tự do tài chính: (10%) = 12×10% = 1.200.000 đồng

Hưởng thụ: (10%) = 12×10% = 1.200.000 đồng

Từ thiện: (5%) = 12×5% = 600.000 đồng

SO SÁNH GIỮA 50/30/20 VÀ 6 CHIẾC LỌ

02 quy tắc trên đều giúp bạn phân chia thu nhập thành những tỷ lệ hợp lý để bạn có thể duy trì ổn định cuộc sống hàng ngày mà vẫn “dư dả” tiền bạc.

Có thể thấy, quy tắc 6 chiếc lọ có ưu điểm là phân chi tiết các khoản mục chi tiêu, giúp bạn cân bằng các khoản chi và đảm bảo mức sống cá nhân. Tuy nhiên sẽ có chút khó khăn khi phân nhỏ chi tiêu như vậy sẽ khiến bạn “rối” khi luôn phải căn chỉnh chi tiêu cho nhiều hạng mục.

Trong khi đó, 50/30/20 sẽ khắc phục được hạn chế của quy tắc 6 chiếc lọ khi phân chia ít hơn, giúp bạn linh động quản lý chi tiêu. Bên cạnh đó, nếu tuân thủ đúng quy tắc thì bạn sẽ tiết kiệm được khá nhiều tiền. Tuy nhiên sẽ có người gặp khó khăn khi phân loại chi tiêu cho nhu cầu và mong muốn. Đặc biệt là chi tiêu cho “mong muốn” thường bị vượt quá giới hạn.

Nhìn chung, cả 2 quy tắc đều có những ưu điểm của riêng nó. Và tất nhiên các bạn sẽ lựa chọn phương pháp phù hợp khác nhau, hãy chọn cách phù hợp với mình nhất. Và thậm chí bạn có thể linh hoạt và biến tấu các tỷ lệ và các hũ để hợp với hoàn cảnh và tình hình tài chính của riêng mình.

Không quan trọng là bạn lựa chọn phương pháp nào, miễn là nó phù hợp với bạn. Và tôi tin rằng, dù là 50/30/20 hay 6 chiếc lọ, nếu nghiêm túc áp dụng, đều sẽ có hiệu quả cho quá trình quản lý chi tiêu của bạn.

Trên đây là chia sẻ của tôi về 2 nguyên tắc “vàng” mà tôi đã và đang áp dụng trong quản trị tài chính cá nhân. Nếu bạn thấy bài viết này hữu ích, đừng quên để lại một comment cho tôi biết suy nghĩ của bạn.

Bạn có thể tìm thấy Eroca Thanh qua các kênh:

Facebook: https://www.facebook.com/ErocaThanhProfile

Fanpage: https://www.facebook.com/erocathanhoffical/

Website: https://www.erocathanh.com/

Youtube: https://www.youtube.com/channel/UCmiuNkxvJpRrzOZ9BLe0rfQ